:

:

Conferenza Piano Industriale Fiat, gli altri temi: mercati emergenti, fabbriche italiane...

:format(webp)/www.autoblog.it/app/uploads/2010/04/p26555-620x350-1.jpg "Conferenza Piano Industriale Fiat, gli altri temi: mercati emergenti, fabbriche italiane...")

I pilastri su cui si basa il piano quinquennale Fiat sono sei: la previsione di un ritorno -proprio nel 2014- del mercato europeo ai volumi del 2007, ossia circa 16 milioni di auto (+11% sul 2009); l’ottimizzazione dello sfruttamento degli impianti produttivi -compresi quelli di Chrysler- e la produzione di oltre 400.000 auto di segmento D o superiore in Europa; l’integrazione definitiva della gamma dei marchi italiani e americani; l’obiettivo di posizionare Alfa come brand premium con una gamma completa, promuoverlo in Europa e lanciarlo in Nord America; la forte crescita dei mercati latino-americani; l’allocazione prevalente dei modelli di segmento superiore al C in Nord America.

Da qui, da questi presupposti, partono tutte le direttrici di sviluppo future. In termini commerciali, Fiat vede dunque un’uscita lenta dalla crisi del mercato dell’auto, sia in Europa (come abbiamo scritto ci vorranno sette anni per tornare ai volumi del 2007) che per l’Italia, dove si prevede un tonfo per quest’anno (1.800.000 unità) ed una graduale risalita, che riporterà il mercato a 2.400.000 auto solo nel 2014.

In ambito continentale, vedremo da parte di Fiat un cambiamento in termini di incidenza percentuale dei singoli segmenti all’interno della produzione del gruppo: i segmenti A e B, pur rimanendo i principali, non saranno più così preminenti. Il C crescerà significativamente d’importanza, così come i SUV ed i monovolume compatti. Più contenuto sarà l’incremento nel segmento D e superiori, mentre tra i monovolume grandi e i derivati da commerciali (Qubo e Doblò) il costruttore ritiene che peseranno meno in termini quantitativi sulla propria offerta.

Per quanto riguarda la rete di vendita, Fiat intende accrescerla del 30% rispetto all’attuale, portandola a ben 1600 punti in tutta Europa, 950 dei quali saranno dei marchi Chrysler. Sempre per quanto riguarda questo aspetto specifico, già da questo mese di aprile è stata avviata in alcuni paesi l’integrazione delle attività di vendita e assistenza di Chrysler, Jeep e Dodge in Europa.

In termini di obiettivi commerciali dei punti vendita, il target è di raggiungere una media di 750 auto l’anno per showroom, un +25% rispetto ad oggi. In totale, la rete di vendita e assistenza europea, vedrà un investimento di 1 miliardo di euro nei prossimi cinque anni.

Sul piano dei mercati emergenti poi, in Cina si punta sulla joint venture paritaria siglata con Guangzhou quest’anno per la produzione di auto e motori. La fabbrica che ospiterà le attività produttive può arrivare a 330.000 veicoli l’anno. In Russia e in India, allo stesso modo, si punterà sulle joint ventures paritarie con Sollers (riguardante anche Chrysler) e Tata, quest’ultima riguardante anche motori, trasmissioni e auto per l’esportazione dall’India.

In Cina in particolare, l’offerta prodotto si baserà su un solo pianale, sul quale si conta di arrivare a coprire entro il 2014 il 2% del mercato, ossia 300.000 unità. Sulla base di questa piattaforma verrà realizzata una segmento C che debutterà nel 2012, una variante “premium” di questo modello attesa per l’anno successivo, una berlina di segmento D che arriverà nel 2014. Chrysler, sempre nel 2014, si lancerà in Cina con due SUV, di segmento C e D.

In Russia l’obiettivo è quello di raggiungere le 280.000 unità (di cui 50.000 commerciali leggeri) per una quota pari al 7% del mercato. Lì Chrysler proporrà l’anno prossimo Jeep Wrangler e nuova Grand Cherokee, e nel 2013 e 2014 rispettivamente i due SUV di segmento C e D che arriveranno anche in Cina. Fiat invece, lancerà nel 2012 una segmento C due volumi, l’anno successivo la variante tre volumi e nel 2014 una compatta di segmento B ed una tre volumi di segmento D.

In India infine si conta di arrivare a vendere 130.000 auto l’anno entro il 2014 (5% del mercato) contando su tre modelli: la Grande Punto, la Linea (che nel 2013 verrà profondamente modificata) e una inedita segmento B.

Cambiando completamente ambito, e venendo a parlare della produzione nelle fabbriche italiane, il target è quello di portare i volumi manifatturieri a 1.400.000 auto e 250.000 veicoli commerciali leggeri l’anno. La produzione sarà destinata per il 65% all’export, contro il 40% di oggi. Fiat conta di raggiungere il massimo sfruttamento possibile degli impianti, arrivando dove possibile a 18 turni settimanali, di contenere il costo del lavoro e di adeguarsi con flessibilità alla domanda del mercato.

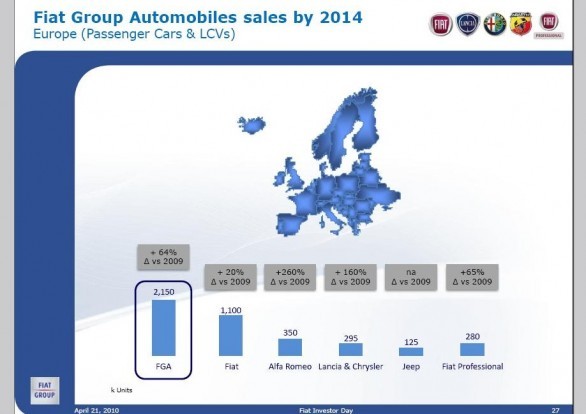

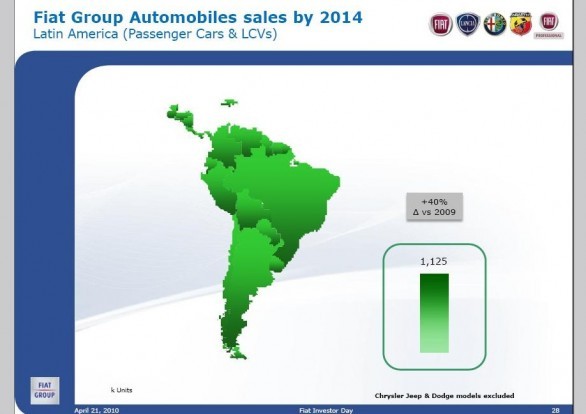

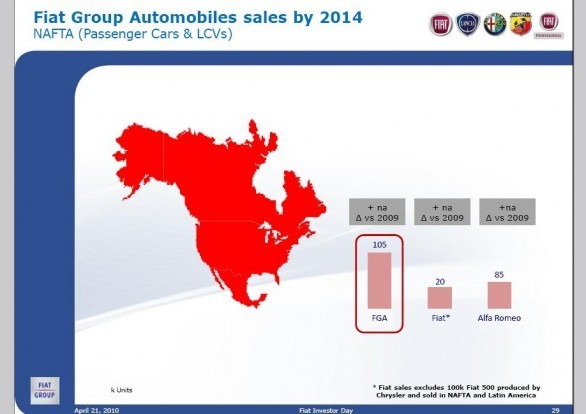

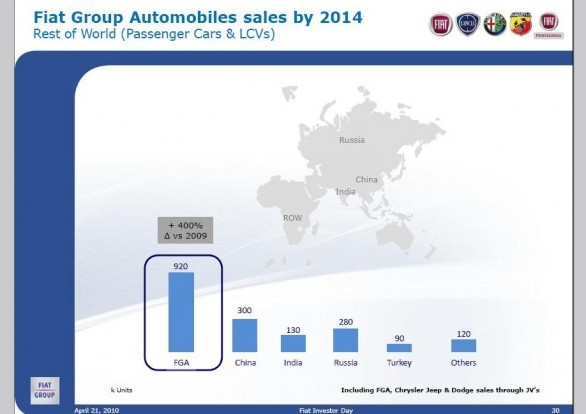

In totale, il Gruppo Fiat-Chrysler dovrà raggiungere nelle previsioni del management un volume mondiale di 6.000.000 di veicoli entro il 2014. La parte italiana del gruppo dovrà vendere 2.150.000 auto in Europa (+64% rispetto a oggi), 1.125.000 in Sudamerica, 105.000 in Nordamerica (85.000 saranno Alfa). Fiat e Chrysler insieme infine, venderanno 920.000 auto nei tre grandi mercati emergenti asiatici e nel resto del mondo.

:format(webp)/www.autoblog.it/app/uploads/2026/06/desktop-scaled.jpg)

:format(webp)/www.autoblog.it/app/uploads/2026/06/2020-lexus-rc-f-track-edition-rear-scaled.jpg)

:format(webp)/www.autoblog.it/app/uploads/2026/06/1960-jaguar-mark-ii-spends-50-years-parked-in-a-garage-now-it-is-finally-out-in-broad-daylight-thumbnail_2.jpg.jpg)

:format(webp)/www.autoblog.it/app/uploads/2026/06/Theres-so-much-to-say-about-this-absurd-BMW-M3-that-we-dont-even-know-where-to-start-side-1024x504-1.jpg)

:format(webp)/www.autoblog.it/app/uploads/2026/06/images-7.jpg)

:format(webp)/www.autoblog.it/app/uploads/2026/06/Fast-Furious-began-as-a-humble-movie-about-street-racing-and-evolved-into-a-massive-multi-billion-dollar-franchise-furious-7-1024x439-1.jpg)

:format(webp)/www.autoblog.it/app/uploads/2026/06/images-6-1.jpg)

:format(webp)/www.autoblog.it/app/uploads/2020/07/ferrari-mondial-amsterdam.jpeg)